受疫情的影响,2020年国际经济形势复杂严峻,各国出于防疫的要求,减少了非必要的经济活动。从零售行业看,部分知名买家受疫情冲击严重,现金流紧张,频发延迟付款,甚至逃避付款等风险,直接影响出口企业的收款安全。

在实际贸易操作中,出口企业往往基于对买家的信任,而忽视对风险控制的把握,以及对应收账款的管理。当买家拖欠货款时,容易出现催收难、甚至确权难等难题。以下案例是福建信保近期处理的一宗案件,某出口企业遭遇买家拖欠货款,但却在向买方确权的环节处处碰壁。

一、案情背景

福建泉州某纺织品出口企业H公司2013年开始同买家B公司开展贸易,双方合作紧密融洽。2020年1至2月期间,H公司向该买家出口了一批货物,超过合同约定的应付款日一个多月,买家仍无付款动静。2020年5月份,H公司向福建信保报案,反馈买家B出现货款拖欠的情况。买家以其内部正在沟通协调为由,要求H公司等待他们的安排。H公司不断地催款,但买家以各种理由推诿。因催收无果,H公司遂委托福建信保介入追讨。

二、勘查过程

01

合同主体“接二连三”

确认债权处处碰壁

B公司为A集团欧洲子公司C集团的子公司,福建信保先与H公司提供的联系人A集团办事处沟通,刚开始A集团办事处还积极回复,但是后面均以需找A集团法务部为由推脱,表示其已经将福建信保发送的函件转给A集团法务部,无权答复,就不再回复任何信息。

等待数周没有得到A集团法务部答复,福建信保继续向合同买家B公司催收,发现企业掌握的联系信息仅限于A集团在国内的办事处,并没有与合同买家直接联系。福建信保根据贸易合同所显示的信息,依次联系B公司以及合同上体现的其他主体C集团、D公司、E公司,但均表示其不清楚,要求我们联系其他主体。

福建信保根据这些信息联系后均无结果。更糟糕的是,因为疫情影响了A集团的经营,A集团以及C集团在进行人员调整,联系人和管理层都出现了较大变动。H公司还通过其他途径还了解到A集团以口头形式通知旗下各家公司,回避任何关于应收账款信息的答复。此时,贸易项下的应收账款确认陷入了僵局。

02

抽丝剥茧

终于厘清债权债务关系

H公司原先对于A集团的各种信任,换来的却是厘清债权债务关系时的各种碰壁,贸易合同的真正主体和应收账款排款计划始终无法得到确认。最终,福建信保理赔追偿人员通过梳理贸易项下各主体的关系,寻找各主体的相关人员,历时4个月不懈调查追讨,终于联系到C集团CFO,也是B公司的CFO。经沟通,H公司陆续收到小部分货款,也取得了确认本案真正买方为B公司的书面声明,同时也确认了债务余额,并确认了由C集团代为支付余款。至此,本案项下的债权债务关系终于明朗,债务余额也终于核对正确。

三、存在问题

本案在勘查及审核单证的过程中,发现贸易单证中出现多个买方主体,贸易流程复杂繁琐,债权债务关系不清晰,导致案件勘查一波三折,耗时较长。

01

贸易主体多

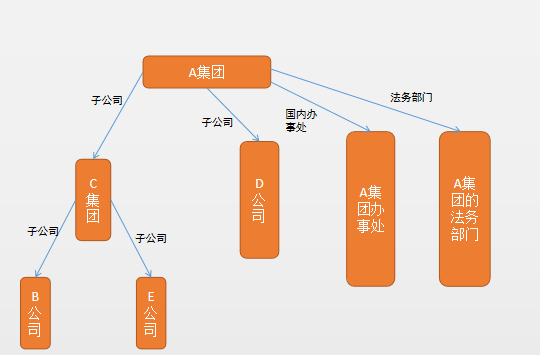

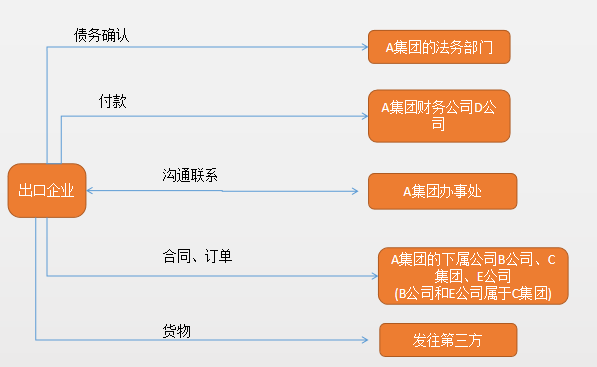

本案贸易合同的抬头出现了B公司\C集团\D公司等三家主体,其中D公司体现为供货方,H公司作为生产工厂,B公司或E公司与C集团并列为订单的抬头;提单收货人是第三方公司;发票抬头为D公司。而往来邮件的买方落款却显示为A集团办事处(涉及2个办事处)。

02

贸易流程复杂繁琐

D公司为A集团的财务公司,负责付款安排。C集团为A集团的欧洲子公司,B公司和E公司为C集团的子公司。其订单均通过A集团办事处沟通,A集团办事处收到订单后会通知H公司到C集团的网站下载订单。订单交付后,H公司再到C集团网站上传贸易单证,然后申请拨款。货款由D公司付出。H公司日常沟通只与A集团办事处联系,同B公司\C集团\D公司\E公司均没有联系。A集团办事处在日常邮件联系中曾与H公司确认过,其订单虽然有多个主体,但是债务主体是B公司,并在4月份针对B公司的应收款项进行邮件确认。但出现拖欠后,却不愿意积极配合确权。

四、处理结果

经信保海外渠道的不懈努力及耐心梳理,最终取得实际合同买家B公司的书面认债函,确认本案项下的实际贸易主体及债务余额。在此基础上,福建信保启动赔付程序,针对出口企业H公司的损失予以足额赔付。

五、案件启示

当前世界经济局势复杂多变,一些知名大买家出于自身经营的需要,通过设立不同角色的公司来开展贸易,出口企业往往看中买家集团背景,忽视了贸易过程中的单证审核和主体确认,误以为无论与哪个角色交易,最终都能指向集团买家。一旦买家经营出现风险或人员变动,容易导致应收账款确权难的问题。特别是买方主体繁多且错综复杂的情况下,出口企业更是“理不清,道不明”,在向买方确权问题上“碰一鼻子灰”,影响出口企业的权益。防范此类风险重点在于贸易单证和操作流程的规范,因此,福建信保建议出口企业:

01

谨慎核查实际贸易主体

接单时,务必检查好贸易单证上的主体,特别是合同订单习惯使用公司简称、缩写等的买家,需要了解各个贸易主体同出口企业关系,必要时取得这些贸易主体的注册号,以免对贸易主体误解,导致对交易风险产生误判。特别警惕买家交易过程中更改合同主体的情况,一些买家会以各种理由要求出口企业以他们新的公司名义签订合同,这些状况的出现,容易造成后续应收账款的纠纷。如果在接单时发现贸易单证(包括往来邮件落款)体现多个不同的买方主体,务必请买方对本次交易的实际买家进行确认,尽量要求实际买方对合同进行盖章确认。

02

尽量取得买方的书面确权文件

对于日常联络买家主要通过办事处等非合同主体开展的业务,务必取得双方贸易合同中承担债务责任的买家的书面授权,同时,尽量获取合同买方(实际买方)的书面确权文件。

03

定期对账

建议出口企业定期以书面的形式同买家进行对账,确保债务清晰。在对账材料中,尽量体现买家的完整名称、注册号、应收款明细等信息。

04

调查买方资信报告

建议出口企业定期针对买家进行资信更新,掌握买家的经营变化,尤其是买家主体较多的贸易,更应做到充分掌握信息,必要时通过福建信保进行资信调查,以便作为企业接单合作的信息参考。

特别说明:以上信息仅供参考,请读者在实务中根据具体情况独立判断。据此决策引起的任何风险和法律责任,由读者自行承担。